Tin tức thủy sản nhiều người đọc nhất.Official press and news for Vietnam fisheries

Sự kiện

Cá da trơn được nuôi phổ biến ở nhiều nước, trở thành một nguồn thủy sản quan trọng trong công nghiệp thực phẩm, được chế biến và tiêu thụ rộng rãi. Theo đó, nhu cầu tiêu thụ của thị trường thế giới ảnh hưởng không nhỏ tới việc điều hòa sản xuất cá da trơn.

Cung vượt cầu

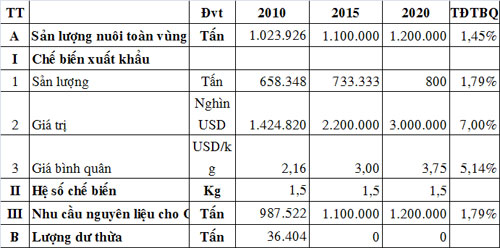

Theo thống kê của FAO và Hiệp hội chủ trại nuôi cá nheo Mỹ, nhu cầu tiêu thụ cá da trơn trên thế giới năm 2010 khoảng 700.000 tấn, trong đó Việt Nam chiếm hơn 96% thị phần. Năm 2010, Việt Nam xuất khoảng 658.000 tấn, với hệ số chế biến 1,5 kg nguyên liệu được 1 kg cá fillet đông lạnh; như vậy, nhu cầu nguyên liệu cho xuất khẩu chỉ cần khoảng 987.000 tấn, trong khi khả năng sản xuất trong nước đã đạt 1,02 triệu tấn. Kéo theo đó, lượng nguyên liệu cá tra dư thừa khoảng 36.400 tấn, tương tự năm 2011 dư thừa trên 179.000 tấn, năm 2012 tới hơn 90.000 tấn, năm 2013 là trên 20.000 tấn (bình quân giai đoạn 2010 – 2012 dư thừa 80.000 tấn/năm, chủ yếu tiêu thụ nội địa). Đây chính là nguyên nhân dẫn đến tình trạng giá cá tra nguyên liệu trong nước sụt giảm nghiêm trọng giai đoạn 2010 – 2013 do cung luôn vượt quá cầu của thị trường thế giới.

Năm 2014, cá tra nguyên liệu sẽ giảm thêm 30% so với năm 2013 – Ảnh: Duy Khương

Qua đó, chúng ta có thể rà soát, điều chỉnh quy hoạch sản xuất và tiêu thụ cá tra ĐBSCL đến năm 2020, thông qua chuỗi thời gian 2000 – 2012 ở các nước nhập khẩu cá tra Việt Nam (gần 100 nước) bằng mô hình dự báo hàm thu thuế có tính đến yếu tố tác động của việc tăng giá bán cá tra ở mức cho phép từ 2,16 USD/kg năm 2010, tăng lên 3 USD/kg vào năm 2015 và 3,75 USD vào năm 2020; tương ứng kim ngạch xuất khẩu năm 2015 đạt 2,2 tỷ USD, năm 2020 đạt 3 tỷ USD.

Với hệ số chế biến 1,5 kg nguyên liệu được 1 kg thành phẩm cá fillet xuất khẩu qua các năm thì tổng nhu cầu nguyên liệu cá tra trong nước đủ cho xuất khẩu khoảng ≤ 1,1 triệu tấn vào năm 2015, và ≤ 1,2 triệu tấn vào năm 2020. Chưa tính đến chế biến sâu các mặt hàng giá trị gia tăng. Theo đó, nếu đạt 1% tăng trưởng các mặt hàng chế biến giá trị gia tăng thì sản lượng nguyên liệu cá tra giảm tương ứng 2,2%.

Bảng 1. Dự báo nhu cầu tiêu thụ cá tra và khả năng cân bằng cung cầu nguyên liệu cá tra sản xuất ở ĐBSCL đến năm 2020

Ước lượng dựa vào nguồn số liệu của FAO, WTO, VASEP, Tổng cục Hải quan

Cá tra hay rô phi?

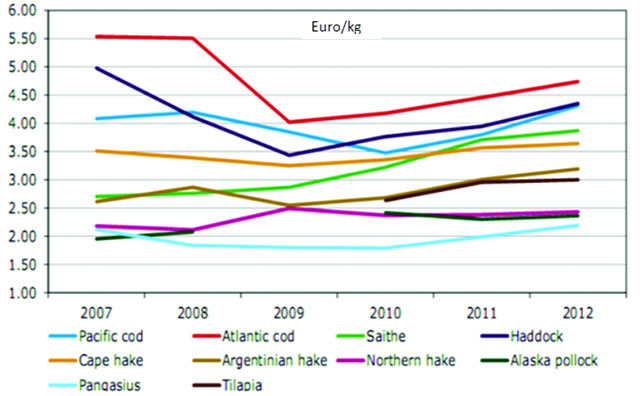

Theo nhận định của một số tổ chức và doanh nghiệp chế biến thủy sản ở trong nước, cuộc khủng hoảng kinh tế toàn cầu ở các thị trường chưa phục hồi; vì vậy nhu cầu tiêu thụ cá tra giảm mạnh, điều này hoàn toàn không đúng với quy luật kinh tế, vì cá tra của Việt Nam tiêu thụ tại các thị trường trên thế giới giá luôn rẻ hơn các loại cá khác, kể cả các loại cá thịt trắng (chi tiết xem hình 1 bên dưới). Do vậy, coi khủng hoảng kinh tế tác động đến nhu cầu tiêu thụ cá tra là không có cơ sở khoa học.

Hình 1: Biến động giá một số loại cá ở thị trường EU giai đoạn 2007 – 2012 (Nguồn CBI và IDH)

Vậy vì sao thị trường cá tra giảm sút mạnh như vậy? Có một nguyên nhân chính là cá tra của Việt Nam phải cạnh tranh trực diện cá rô phi xuất khẩu của Trung Quốc, nhu cầu tiêu thụ cá rô phi ở EU, Mỹ, Nhật Bản… tăng mạnh trong giai đoạn vừa qua và được người tiêu dùng đánh giá là một loại thực phẩm được ưa chuộng.

Cụ thể, nhập khẩu cá rô phi vào Mỹ lớn thứ ba sau tôm và cá hồi. Theo dự đoán, năm 2015, cá rô phi sẽ lên vị trí thứ hai và đến năm 2020 có thể trở thành thủy sản số một được tiêu thụ tại Mỹ (Riêng năm 2012 Mỹ đã nhập gần 1 tỷ USD cá rô phi từ các nước, trong khi đó cá tra mới chỉ đạt 0,17 tỷ USD, bằng 14% so giá trị của cá rô phi).

Ngoài ra, các nhà nhập khẩu cũng thích nhập cá rô phi từ Trung Quốc hơn so với nhập cá tra để bán, vì nhập cá rô phi Trung Quốc giá chỉ dưới 2 USD/kg trong khi giá bán 3 – 6 USD/kg tùy theo thị trường, lợi nhuận cao hơn so với nhập cá tra giá trên 2 USD/kg. Trong bối cảnh như vậy nhà nhập khẩu sẽ ưu tiên cá rô phi nhiều hơn. Đây là nguyên nhân chính tác động lớn đến ngành cá tra nguyên liệu trong nước thời gian vừa qua.

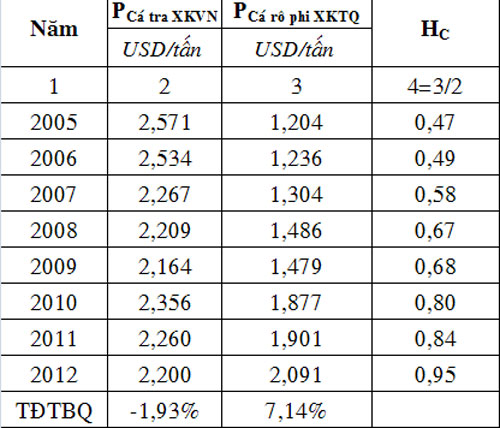

Tuy nhiên, xét trên bình diện chung, theo xu thế thời gian, hiện nay giá chào bán cá rô phi xuất khẩu của Trung Quốc đã tiệm cận giá chào bán cá tra của Việt Nam (bảng 1). Nếu xu thế này tiếp tục diễn ra đến năm 2020 thì lợi thế sẽ lại dành cho cá tra, các nhà nhập khẩu sẽ cân nhắc rất kỹ giá và khoản chênh lệch lợi nhuận giữa hai đối tượng này. Đây là cơ hội tốt để ngành cá tra phát triển trong thời gian tới.

Bảng 2. Hệ số năng lực cạnh tranh về giá cá rô phi xuất khẩu của Trung Quốc so với cá tra xuất khẩu của Việt Nam

Ghi chú: Nếu HC > 1 sản phẩm không có lợi thế cạnh tranh

Tính toán dựa vào nguồn số liệu của VASEP và thống kê thị trường cá rô phi xuất khẩu của FAO năm 2012

Trên đây là kết quả phân tích bước đầu về ngành hàng cá tra của Việt Nam, kết quả phân tích có ý nghĩa tham khảo trong việc hoạch định các chính sách cũng như quy hoạch phát triển ngành hàng cá tra ở Việt Nam.

|

>> Năm 2013, cá tra Việt Nam có mặt ở 149 quốc gia, vùng lãnh thổ trên thế giới, tăng thêm 9 quốc gia với năm 2012. Mục tiêu đến năm 2015, sản lượng cá tra tiêu thụ nội địa tăng 100%, đến năm 2020 tăng 300% so năm 2012; kim ngạch xuất khẩu đến năm 2015 đạt 2,2 tỷ USD/năm và đạt 3 tỷ USD/năm vào năm 2020… |

Trang chủ

Trang chủ Chia sẻ

Chia sẻ Bình luận

Bình luận