Tin tức thủy sản nhiều người đọc nhất.Official press and news for Vietnam fisheries

Sự kiện

Trên cơ sở xây dựng, kiểm định các mô hình và thang đo nghiên cứu, qua đó nhận diện các nhân tố tác động và mức độ tác động từng nhân tố đến kết quả kinh doanh xuất khẩu (KDXK) của doanh nghiệp thủy sản (DNTS) vừa và nhỏ Việt Nam. Từ đó đề xuất các gợi ý giải pháp cải thiện kết quả.

Kết quả KDXK

Một doanh nghiệp khi xuất khẩu hàng hóa ra nước ngoài cần tiến hành hàng loạt hoạt động: nghiên cứu thị trường, đánh giá năng lực xuất khẩu doanh nghiệp, xác định sản phẩm, nhu cầu, thị hiếu khách hàng ở thị trường mục tiêu, tìm kiếm nguồn vốn tài trợ, tổ chức các hoạt động xuất khẩu… Sau một thương vụ hoặc thời gian nhất định điều mà doanh nghiệp đạt được sẽ phản ánh thông qua kết quả KDXK. Vì vậy, có thể nói kết quả KDXK của doanh nghiệp là bức tranh đa chiều về những thành công và thất bại của doanh nghiệp khi xuất khẩu sản phẩm ra thị trường nước ngoài.

Những nhân tố tác động

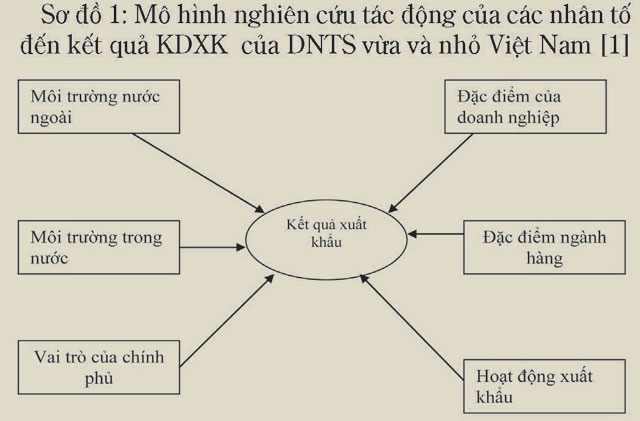

Kết quả KDXK của doanh nghiệp phụ thuộc vào các yếu tố bên ngoài và bên trong của doanh nghiệp như: môi trường trong, ngoài nước, đặc điểm ngành hàng, mức độ quan tâm cho hoạt động xuất khẩu… Để tìm hiểu từng nhân tố tác động mạnh hay yếu đến kết quả KDXK của DNTS vừa và nhỏ Việt Nam, tác giả sử dụng mô hình 6 nhân tố [1], mô hình được xây dựng trên giả thuyết 6 nhân tố có quan hệ dương đến kết quả KDXK của doanh nghiệp.

Thang đo nghiên cứu

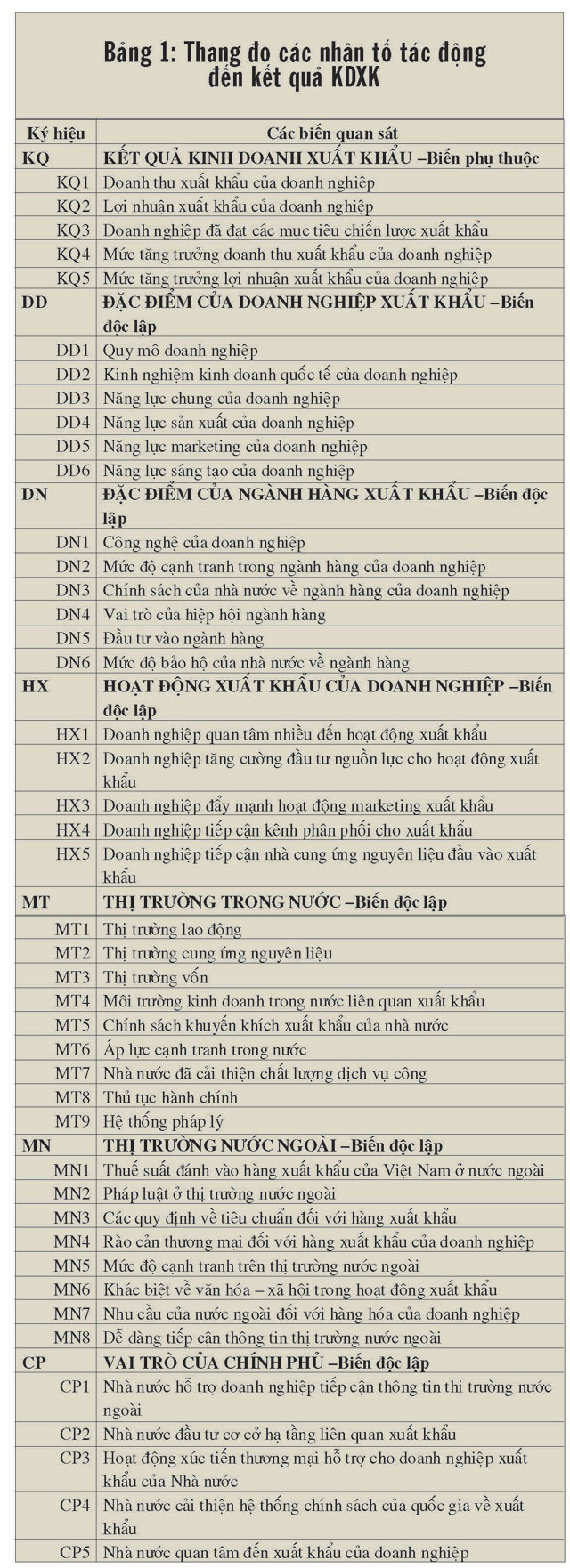

Để đo lường các nhân tố tác động đến kết quả KDXK của doanh nghiệp, trên cơ sở tổng hợp thang đo các công trình thực nghiệm được tiến hành trên thế giới (chủ yếu ở các nước phát triển trong giai đoạn 1965 – 2010 về kết quả KDXK của doanh nghiệp), tác giả đề xuất thang đo như bảng 1, các biến này được đo lường bằng thang đo khoảng 5 điểm.

Mẫu nghiên cứu

Nhằm thu thập dữ liệu để phục vụ nghiên cứu này, nhóm tác giả đã tiến hành khảo sát vào tháng 12/2013. Với 44 biến quan sát, cỡ mẫu cần là 220 [2]. Nhóm tác giả tiến hành khảo sát thu thập dữ liệu từ 242 cán bộ xuất nhập khẩu của 73 công ty thủy sản vừa và nhỏ phục vụ cho hoạt động nghiên cứu; Phương pháp thu thập thông qua bảng hỏi khảo sát, lấy mẫu.

Kết quả nghiên cứu

Trên dữ liệu thu thập được, tác giả đã tiến hành phân tích dữ liệu trên phần mềm SPSS 16.00 để xác định các nhân tố tác động đến kết quả KDXK. Các thang đo được kiểm định độ tin cậy bằng công cụ Cronbach’s Alpha. Các biến quan sát có hệ số tương quan biến – tổng (item-total correlation) nhỏ hơn 0.3 sẽ bị loại và tiêu chuẩn chọn thang đo khi Cronbach’s Alpha từ 0.6 trở lên (theo Hair 1998, 118). Kết quả kiểm định độ tin cậy của các thang đo cho thấy, tất cả các thang đo đều đạt độ tin cậy cho phép đều thỏa mãn tiêu chuẩn của Hair (1998) đưa ra.

Kết quả sản xuất kinh doanh của doanh nghiệp phụ thuộc vào nhiều yếu tố – Ảnh: Trần Út

Khi phân tích nhân tố khám phá, các nhà nghiên cứu thường quan tâm đến một số tiêu chuẩn. Thứ nhất, hệ số KMO (Kaiser-Meyer-Olkin) > 0.5, mức ý nghĩa của kiểm định Bartlett <0.05. Thứ hai, hệ số tải nhân tố (Factor loading) > 0.45. Nếu biến quan sát nào có hệ số tải nhân tố < 0.45 sẽ bị loại (Long, 2006, 47 trích từ Tabachnick & Fidell, 1989, Using Multivariate Statistics, Northridge, USA: HarperCollins Publishers). Thứ ba, thang đo được chấp nhận khi tổng phương sai trích > 50% và eigenvalue có giá trị lớn hơn 1. Tiêu chuẩn thứ năm là khác biệt hệ số tải nhân tố của một biến quan sát giữa các nhân tố > 0.3 để đảm bảo giá trị phân biệt giữa các nhân tố.

Sau khi kiểm định các thang đo, tác giả tiến hành phân tích EFA đối với thang đo kết quả KDXK, tác giả sử dụng phương pháp trích Principal axis factoring với phép xoay varimax và điểm dừng khi trích các yếu tố có eigenvalue lớn hơn 1. Kết quả cho thấy hệ số KMO (Kaiser-Meyer-Olkin) > 0.5 với mức ý nghĩa của kiểm định Bartlett <0.05, hệ số tải nhân tố (Factor loading) > 0.45 (Long, 2006, 47 trích từ Tabachnick & Fidell, 1989, Using Multivariate Statistics, Northridge, USA: HarperCollins Publishers), phương sai trích > 50% và eigenvalue có giá trị lớn hơn 1, có khác biệt hệ số tải nhân tố của một biến quan sát giữa các nhân tố > 0.3.

Từ kết quả phân tích Cronbach Alpha và phân tích nhân tố khám phá EFA của thang đo kết quả KDXK của DNTS vừa và nhỏ Việt Nam với dữ liệu thu thập từ 73 doanh nghiệp, cho ta kết luận sau:

Thang đo kết quả kinh doanh (KQ) gồm có 4 biến: KQ1, KQ2, KQ3, KQ4; Thang đo đặc điểm doanh nghiệp xuất khẩu (DD) gồm 5 biến: DD1, DD2, DD3, DD4, DD5; Thang đo đặc điểm ngành hàng xuất khẩu gồm 5 biến: DN2, DN3, DN4, DN5, DN6; Thang đo hoạt động xuất khẩu của doanh nghiệp (HX) gồm 5 biến: HX1, HX2, HX3, HX4, HX5. Thang đo môi trường kinh doanh trong nước (MT) gồm 8 biến: MT1, MT2, MT3, MT4, MT6, MT7, MT8, MT9; Thang đo môi trường kinh doanh nước ngoài (MN) gồm 6 biến: MN1, MN2, MN3, MN4, MN7, MN8. Thang đo vai trò Chính phủ (CP) gồm 5 biến: CP1, CP2, CP3, CP4, CP6.

Mô hình hồi quy tuyến tính các nhân tố tác động

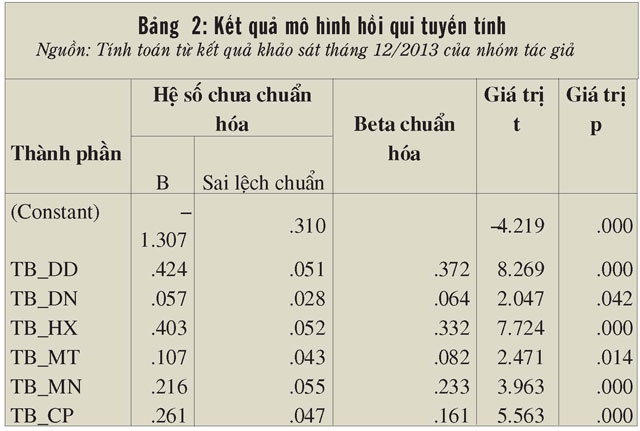

Sau khi kiểm định các thang đo, dữ liệu đã được tính toán để phục vụ cho việc chạy hồi quy với biến phụ thuộc là KQ và biến độc lập là DD, DN, HX, MMT, MN, CP. Giá trị của các yếu tố được dùng để chạy hồi quy là các giá trị trung bình của 1 nhóm yếu tố (đã qua kiểm định).

Kết quả phân tích hồi quy tuyến tính bội với phương pháp Enter (phương pháp dùng để kiểm định mô hình) cho thấy mô hình có R2 đã hiệu chỉnh đạt ở mức tốt, kết quả tính toán hồi quy của mô hình, ta thấy tất cả các biến có hệ số p (significance F = 0,000) đều nhỏ hơn sai số 0,05, cho nên các biến này đều có ý nghĩa trong giải thích kết quả biến thiên của biến phụ thuộc là kết quả xuất khẩu.

Điều đó, có thể kết luận rằng, các giả thuyết về mối liên hệ tuyến tính giữa 6 biến độc lập và biến phụ thuộc đều được chấp nhận. Mặt khác dựa vào phân tích khoảng tin cậy của các hệ số hồi quy bội, với độ tin cậy là 95% thì khoảng ước lượng của các biến khác không và có hiện tượng đa cộng tuyến (vif < 5), nên một lần nữa khẳng định mối liên hệ tuyến tính giữa kết quả KDXK của các DNTS vừa và nhỏ Việt Nam KQ với các nhân tố: đặc điểm doanh nghiệp xuất khẩu, hoạt động xuất khẩu của doanh nghiệp, môi trường kinh doanh trong nước, môi trường kinh doanh nước ngoài, vai trò Chính phủ.

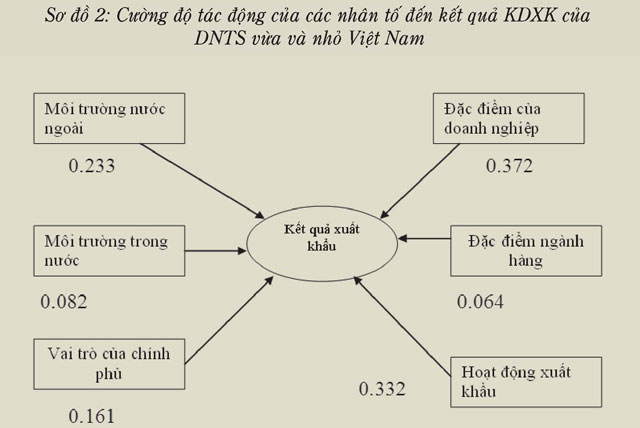

Trên sơ đồ 2, cho ta thấy đặc điểm doanh nghiệp và hoạt động xuất khẩu của doanh nghiệp có tác mạnh nhất đến kết quả KDXK nghĩa là quy mô của doanh nghiệp và năng lực doanh nghiệp mạnh đi cùng với đẩy mạnh hoạt động xuất khẩu thì sẽ là yếu tố quan trọng tác động đến kết quả hoạt động xuất khẩu theo chiều hướng tốt. Đi kèm 2 yếu tố trên, vai trò của Chính phủ cũng là một nhân tố tác động mạnh đến kết quả KDXK nghĩa là nếu Chính phủ hỗ trợ tốt các doanh nghiệp về mặt chính sách thì sẽ tạo điều kiện xuất khẩu doanh nghiệp phát triển. Bên cạnh đó, yếu tố môi trường trong và ngoài nước cũng tác động đến kết quả xuất khẩu của DNTS nhưng ở mức độ thấp hơn.

Gợi ý giải pháp cải thiện

Để cải thiện kết quả KDXK cần có sự phối hợp đồng bộ từ Chính phủ đến doanh nghiệp, hiệp hội ngành hàng, trong đó doanh nghiệp có tính quyết định đến kết quả KDXK.

Giải pháp cấp Nhà nước

Nhà nước cần tập trung mạnh trong cải thiện môi trường kinh doanh trong nước, trong đó tập trung hoàn thiện hệ thống thể chế pháp luật theo hướng tạo thuận lợi và hỗ trợ cho doanh nghiệp tăng cường xuất khẩu, đặc biệt quan tâm các vấn đề về thủ tục hành chính có liên quan đến xuất khẩu thủy sản. Tiếp tục hoàn thiện thị trường vốn, tài chính để thu hút đầu tư trong và ngoài nước để hoàn thiện cơ sở hạ tầng kỹ thuật phục vụ xuất khẩu cảng biển, sân bay, hệ thống hậu cần… Bên cạnh đó, triển khai nâng cao chất lượng hệ thống đào tạo gắn liền với hoàn thiện thể chế thị trường lao động giúp cho doanh nghiệp xuất khẩu tiếp cận nguồn lao động trí thức có chất lượng cao. Ngoài ra, nhà nước ban hành các chính sách khuyến khích các thành phần kinh tế đầu tư mạnh, phát triển các dịch vụ thương mại.

Tăng cường vai trò của Chính phủ trong hỗ trợ doanh nghiệp xuất khẩu như tập trung đối phó với các rào cản thương mại ở các nước (kỹ thuật, vệ sinh dịch tễ, các vụ kiện về thuế chống bán phá giá đang có xu hướng ngày càng tăng cao). Tăng cường kinh phí và tần suất, hiệu quả của hoạt động xúc tiến thương mại cấp quốc gia nói chung và cho ngành thủy sản nói riêng. Nhà nước cũng cần nghiên cứu, thu thập và tạo điều kiện để các doanh nghiệp tiếp cận các thông tin thị trường nước ngoài thuận lợi, dễ dàng nhất. Các bộ ngành liên quan phối hợp Bộ Công thương hoàn thiện trong việc xây dựng và ban hành các chiến lược xuất khẩu thủy sản quốc gia và triển khai các chương trình hành động xuất khẩu.

Giải pháp từ hiệp hội

Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam cần tập trung vấn đề con người, hoàn thiện bộ máy tổ chức, chương trình, nội dung hoạt động, đặc biệt là thu hút sự quan tâm của cộng đồng DNTS. Đồng thời, chủ động hơn trong điều phối, định hướng và hỗ trợ cho doanh nghiệp, đẩy mạnh xuất khẩu; tăng cường vai trò trong đối phó với rào cản thương mại quốc tế, đặc biệt là các rào cản phi thuế quan và cung cấp các thông tin liên quan khách hàng và thị trường nước ngoài cho doanh nghiệp xuất khẩu thủy sản Việt Nam. Đặc biệt, cần quan tâm hơn nữa trong xây dựng diễn đàn và có tiếng nói chung trong đề đạt các nguyện vọng và kiến nghị của DNTS đến với các cơ quan, ban ngành hữu quan của Nhà nước.

Giải pháp cấp độ doanh nghiệp

Các DNTS cần tập trung nâng cao năng lực chung: năng lực sản xuất, marketing, công nghệ; để làm việc đó cần tập trung huy động vốn trên nhiều kênh nhằm tăng cường đầu tư đổi mới trang thiết bị và công nghệ góp phần nâng cao chất lượng và sức cạnh tranh của hàng hóa xuất khẩu.

Các DNTS cần tập trung nâng cao năng lực sản xuất – Ảnh: Huy Hùng

Tăng cường đào tạo, nâng cao chất lượng lao động và thu hút nhân tài trong các doanh nghiệp xuất khẩu. Nâng cao chất lượng sản phẩm thủy sản của các doanh nghiệp xuất khẩu. Tăng cường công tác nghiên cứu thị trường, hoàn thiện hệ thống thông tin quản lý và ra quyết định của các doanh nghiệp xuất khẩu, qua đó góp phần nâng cao năng lực sáng tạo của doanh nghiệp trong KDXK. Đây là giải pháp có yếu tố cốt lõi thay đổi kết quả KDXK của DNTS Việt Nam.

Đồng thời, cần tổ chức tốt hoạt động xuất khẩu theo hướng gia tăng đầu tư con người và nguồn lực, tập trung mạnh hơn cho hoạt động marketing xuất khẩu (đặc biệt là tiếp cận kênh phân phối và khách hàng nước ngoài). Mặt khác, tổ chức lại sản xuất trong nước và nguồn cung đầu vào, chú ý quan tâm tới thay đổi chất lượng và hiệu quả đầu vào. Thay đổi cách tiếp cận kênh phân phối và khách hàng ở thị trường xuất khẩu là bài toán có tính chất quan trọng tác động đến kết quả xuất khẩu của DNTS.

|

>> Đối với các nhà quản trị DNTS và các cơ quan quản lý nhà nước về thủy sản, kết quả KDXK của doanh nghiệp là cơ sở quan trọng trong việc điều chỉnh chính sách nhà nước và quyết định đầu tư nguồn lực cấp doanh nghiệp. |

TS. Trần Thanh Long, Nguyễn Minh Trí

Trường Đại học Kinh tế – Luật TP. Hồ Chí Minh

Tài liệu tham khảo:

1. Trần Thanh Long (2010), “Đánh giá tác động của gia nhập WTO đến kết quả KDXK của doanh nghiệp Việt Nam”, Luận án tiến sĩ, Đại học Kinh tế Tp. Hồ Chí Minh.

2. Nguyễn Đình Thọ, Nguyễn Thị Mai Trang (2008), “Nghiên cứu khoa học marketing”, NXB Đại học Quốc gia TP. Hồ Chí Minh.

3. Aaby, N. E. & Slater, S. F. 1989, “Management Influences on Export Performance: A Review of the Empirical Literature 1978-88”, International Marketing Review, vol. 6, no.4, pp. 7-25.

4. Cavusgil, S. T. & Zou, S. 1994, “Marketing Strategy-Performance Relationship: An Investigation of the Empirical Link in Export Market Ventures”, Journal of Marketing, vol. 58, no. 1, pp. 1-21.

5. Zou, S. & Stan, S. 1998, “The Determinants of Export Performance: A Review of the Empirical Literature between 1987 and 1997”, International Marketing Review, vol. 15, no. 5, pp. 333-356.

Trang chủ

Trang chủ Chia sẻ

Chia sẻ Bình luận

Bình luận